收益率高达6.1%!个人专属养老金产品 机遇还是风险?

一些金融机构推出了宣称收益率高达6.1%的个人专属养老金产品,引发了广泛关注。在人口老龄化加剧、基本养老保险压力增大的背景下,此类产品似乎为人们的养老规划提供了新的选择。高收益往往伴随着高风险,消费者在“心动”之余,更需冷静分析其背后的逻辑与潜在挑战。

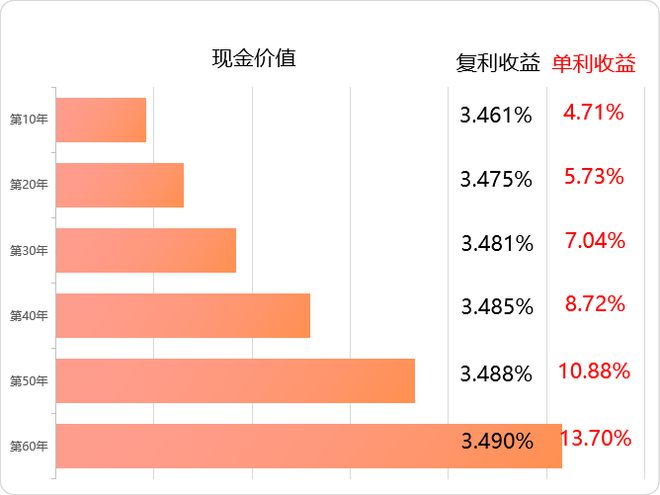

高收益承诺需理性看待。6.1%的收益率在当前低利率环境下显得尤为突出,但需要注意的是,这类收益可能是基于历史数据、预期收益或特定投资组合的测算结果,并非保证收益。养老金投资通常注重长期稳健,过高收益承诺可能隐含较高的投资风险,如权益类资产(股票、基金等)占比较大,市场波动可能导致本金损失。因此,投资者应仔细阅读产品条款,明确收益类型(保证收益、浮动收益或组合收益),并评估自身风险承受能力。

个人专属养老金产品的优势在于其定制化和灵活性。与传统养老保险相比,这类产品往往允许个人根据年龄、收入、风险偏好等因素选择投资策略,例如年轻时可选激进型组合以追求增值,临近退休时转向保守型组合以保值。一些产品还提供税收递延优惠,即在缴费阶段免税,领取时再纳税,有助于长期积累。灵活性也带来复杂性,投资者需具备一定的金融知识,或借助专业顾问,以避免选择不当导致养老储备不足。

监管与透明度是关键考量。个人养老金市场尚处发展初期,监管框架正在完善中。投资者应选择由正规金融机构发行、受金融监管部门(如银保监会)批准的产品,并关注资金投向、费用结构(如管理费、托管费)等信息。高收益若伴随高费用,实际收益可能大打折扣。养老金投资周期长达数十年,产品的长期运作能力和机构信誉至关重要,需考察其历史业绩、风控措施和服务体系。

养老规划需多元化配置。个人专属养老金产品可作为养老“第三支柱”(个人储蓄性养老保险)的补充,但不应替代基本养老保险(第一支柱)和企业年金(第二支柱)。一个健康的养老计划应结合社会保险、商业保险、储蓄投资等多种工具,分散风险。对于普通投资者,在追求收益的更应注重资产的稳健增值,避免因追逐高收益而忽视长期安全。

收益率高达6.1%的个人专属养老金产品既有吸引力,也需谨慎对待。投资者应秉持“伏枥”之心——既要有长期投资的耐心,又要有辨识风险的智慧。在养老这条长路上,科学的规划和理性的选择,远比一时的高收益更为重要。建议咨询专业理财顾问,结合个人实际情况,做出明智决策。

如若转载,请注明出处:http://www.pstgw.com/product/485.html

更新时间:2026-04-05 22:05:40