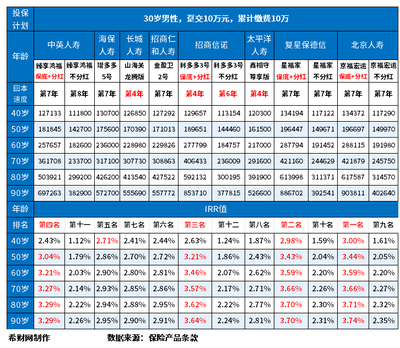

一文看懂香港和内地储蓄险的不同

储蓄保险作为一种兼具保障与财富增值功能的金融工具,在香港和内地市场都备受关注。两地在产品设计、监管环境、投资策略等方面存在显著差异。本文将从多个维度为您详细解析香港与内地储蓄险的不同之处。

一、产品设计与功能

- 保障与储蓄的侧重:

- 香港储蓄险:通常更侧重投资增值功能,保障成分相对较低。产品设计灵活,可选择多种货币(如美元、港币等)计价,适合有跨境资产配置需求的客户。

- 内地储蓄险:保障与储蓄功能较为均衡,通常包含一定额度的身故或全残保障,更适合注重风险保障的消费者。

- 收益率与分红方式:

- 香港储蓄险:由于投资范围更广(如全球股票、债券等),潜在收益率较高,但风险也相对较大。分红多为非保证,取决于保险公司的投资表现。

- 内地储蓄险:收益率相对稳健,受监管限制,投资范围以内地市场为主。分红部分通常分为保证和非保证,整体风险较低。

二、监管环境与政策

- 监管机构:

- 香港:由香港保险业监管局(IA)负责监管,市场自由度较高,保险公司可自主设计产品。

- 内地:由中国银行保险监督管理委员会(CBIRC)严格监管,产品需符合统一规范,保障消费者权益。

- 税收政策:

- 香港:储蓄险的收益通常免税,且无遗产税,适合高净值人群进行财富传承规划。

- 内地:储蓄险的收益部分可能需缴纳个人所得税,且遗产税尚未开征,但政策环境较为复杂。

三、投资策略与风险

- 投资范围:

- 香港:保险公司可投资全球市场,包括股票、债券、房地产等,机会与风险并存。

- 内地:投资范围受限,主要以国内固定收益类资产为主,风险较低但收益潜力有限。

- 汇率风险:

- 香港:多为外币保单,需承担汇率波动风险,适合有外币需求的投资者。

- 内地:以人民币计价,无汇率风险,适合长期持有。

四、购买与理赔流程

- 购买渠道:

- 香港:可通过保险经纪人或代理人购买,部分产品支持线上投保,但需本人赴港签单。

- 内地:渠道多样,包括保险公司直销、银行代理、互联网平台等,购买便捷。

- 理赔与服务:

- 香港:理赔流程较为高效,但需注意跨境服务的时效性问题。

- 内地:服务网络覆盖广,理赔流程标准化,便捷性较高。

五、适合人群与选择建议

- 香港储蓄险:适合有外币资产配置需求、风险承受能力较高、追求潜在高收益的投资者。

- 内地储蓄险:适合注重保障与稳健增值、对跨境服务需求较低的消费者。

香港与内地储蓄险各有优劣,选择时需结合个人财务目标、风险偏好及实际需求。建议在购买前充分了解产品细节,并咨询专业顾问,确保选择最适合自己的保险计划。

如若转载,请注明出处:http://www.pstgw.com/product/449.html

更新时间:2025-11-29 01:57:39